苹果期货2101合约期价创年内新低,主要受高库存、需求不佳等因素影响。后市来看,基于冷库苹果居高库存背景下,低价水果仍对苹果消费端替代效用延续,预计后市仍难言可观。

从今年苹果调研情况看,全国苹果减产基本确定,减产主要集中在西北地区,主要是因为今年春季西北地区发生严重的倒春寒现象,受自然灾害因素导致产量减少,陕西、甘肃及西北整体减产为主,山东地区略增产,预计2020年全国苹果产量在4000万吨附近,减产幅度在5-10%区间,但减幅明显低于市场预期的10-15%。受疫情影响,国内苹果消费降级的情形下,不仅仅需要关注苹果产量变化情况,要着重关注消费市场需求变化。

图1:2020年苹果产量预估

数据来源:wind、瑞达期货研究院

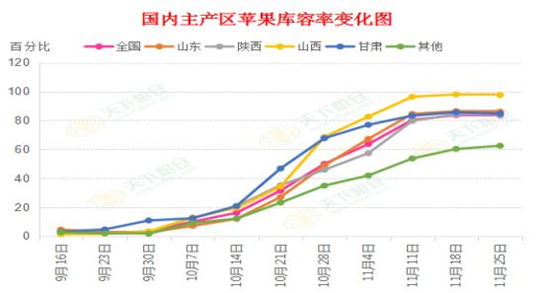

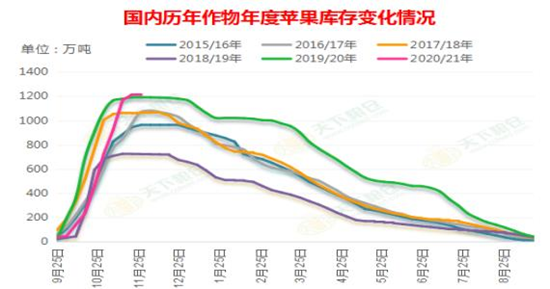

目前产区苹果入库基本结束,2019年度全国苹果库存在1190万吨附近,而今年入库量在大致为1230万吨,远高于前期预期值900万吨;截止11月25日全国苹果冷库存储量为1211.52万吨,较上周1213.58万吨减2.06万吨,降幅为0.17%,同比去年呈现增加1.71%。其中山东苹果冷库库容比为86.04%,同比增幅9.44%,陕西地区库容比为83.90%,同比减幅为4.03%。随着12月份节日效应带动,需求开始略有好转,加之小果价格上浮,库内苹果开始少量交易,后市企业库存将陆续出货,库内价格相对有所抬升。今年陕西等地库内出库时间相对提前2个月左右,若冷库去库及走货尚好,或对远月合约形成利好。后市库内苹果走货量是影响行情的重中之重。

图2:国内主产区苹果库容率变化

数据来源:天下粮仓

图3:2015-2020年度中国苹果库存变化

数据来源:天下粮仓

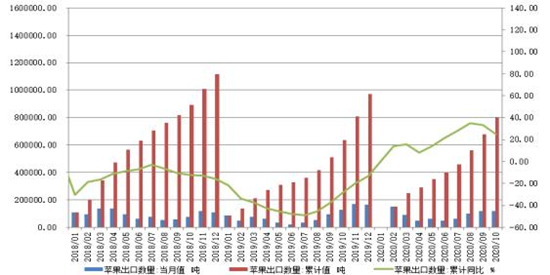

目前外贸小果订单向好,短期对库内苹果价格有所支撑,但苹果出口需求占比微乎其微,对国内苹果利好有限。据海关数据最新显示,截止2020年10月,中国出口苹果当月120000.0吨,环比相对持平;1-10月出口累计数量为800000.0吨,累计同比增加24.90%,主要出口国为菲律宾、孟加拉国、越南等,出口累计增幅有所放缓。

图4:中国鲜苹果出口及季节性对比情况

数据来源:海关总署、天下粮仓

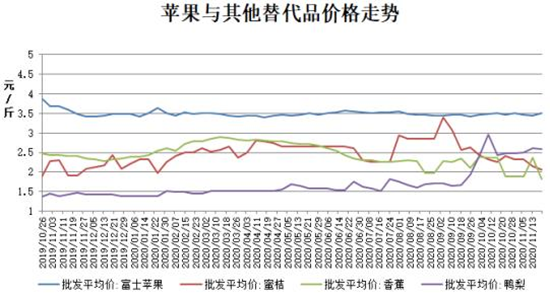

根据农业部监测的主要水果产品价格显示,截至11月下旬富士苹果批发平均价为3.50元/斤,较10月底的3.47元/斤,上涨了0.03元/斤;蜜桔批发平均价为2.07元/斤,较10月底的2.41元/斤,下跌了0.34元/斤;香蕉批发平均价为1.83元/斤,较10月底的1.885元/斤,下跌了0.055元/斤;鸭梨批发平均价为2.58元/斤,较10月底的2.48元/斤,上涨了0.10元/斤,以上数据可以明显看出,四类水果批发价格涨跌互现,变化幅度在0.03-0.40元/斤,目前水果市场以砂糖橘为主的柑橘类水果大量供应市场,对苹果交易造成明显冲击,尤其是柑橘价格低于去年的一半左右,导致销售市场中,价格偏低的地面货源苹果销量寥寥无几,以陕西、甘肃地区价格偏高的苹果走货量不及去年的一半。

图6:四大类水果批发平均价对比图

数据来源:WIND、瑞达期货研究院

目前水果市场以砂糖橘为主的柑橘类水果大量供应市场,对苹果交易造成明显冲击,导致销售市场中,价格偏低的地面货源苹果销量寥寥无几。目前苹果销售从库外转向库内,由于目前多数客商对后市担忧情绪不减,库内苹果走货相对往年提前。基于目前供强需弱的格局下,后市苹果期价仍难言可观。

作者简介:王翠冰,现任瑞达期货研究员,主要负责软品种、苹果、红枣的研究,着重与产业链的分析,具备扎实的经济学理论基础和期货投资分析、证券分析等资格证书,擅长结合基本面与技术面对品种的市场变化做出预判,致力于软品种的品种研究工作。