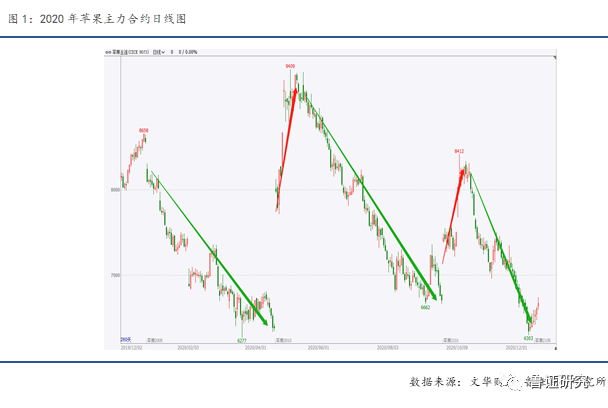

2020年苹果价格跌宕起伏。旧库存出库期间突发新冠疫情,苹果花期至坐果期遭遇冻害,生长期冰雹、多雨天气频发,收购期减产预期加重、价格攀升,入库量不减反增,苹果消费持续低迷。多空因素交织,期货价格大幅波动。

2020/21产季注定苹果不“平”。首先,新产季苹果入库量同比增加,库存居于高位;其次,价格低廉的柑橘等替代水果对苹果消费有明显的挤出效应;再次,苹果出口受阻,出口需求对价格拉动减弱;最后,“双旦”备货情况远不及往年,旺季消费不“旺”。苹果供应宽松格局短期内难以转变。

针对当前产季,苹果期现走势重点取决于苹果库存去化速度及春节期间消费情况。针对下一产季,重点关注苹果花期至坐果期的天气因素与新交割规则下的博弈情况。

跌宕起伏,苹果后市走向何方

——2020年苹果市场回顾及2021年行情展望

2020年是苹果市场最跌宕起伏的年份之一:旧库存出库期间遭遇新冠疫情;新季苹果花期至坐果期遭遇连续冻害;苹果生长期经历多雨冰雹天气;收购期减产预期加重、价格攀升;入库量不减反增创新高。总体可概括为5个阶段:

第一阶段(2020.01-2020.04):疫情冲击,苹果走货旺季不旺

2020年春节期间突发“新冠”疫情,人员正常流动受阻,旺盛的苹果礼品消费受到抑制,库存消耗减慢,去化压力后延。人员流动限制放松后,需求反弹,苹果消费快速增加,但因库存充足,供需平衡状态下现货走势基本维持稳定。进入四月份,时令水果先后上市,苹果价格在替代品挤压下不断试探新低点。

第二阶段(2020.04-2020.05):霜冻再袭,期货价格持续走高

2020年3月中旬至4月下旬,受全国产区三次较大范围降温霜冻天气影响,减产预期弥漫期现市场。其中,4月24日最低气温骤降至-8℃,此时西部产区苹果正处于盛花期至坐果期,抗寒能力极弱,陕西、山西、甘肃部分产区受此次降温受灾较重。霜冻所致的减产预期扰动市场,结合2018年霜冻减产事件作为参照,市场看涨情绪强烈,期货价格快速拉涨。

第三阶段(2020.05-2020.09):预期修正,价格跌破前期低点

进入五月份,霜冻后调研及套袋数据统计的双重验证下,整体减产程度好于预期。霜冻影响呈点状分布,虽有部分产区受冻害影响减产严重,但减产范围以及幅度不及2018年,大幅减产预期逐步修正。受此影响,远月期价开启漫漫下跌路,合约价格跌破前期低点。

第四阶段(2020.09-2020.10):收购积极,期货价格跟随反弹

新产季西部早熟嘎啦、早熟富士收购价在收购尾声发生翘尾,早熟苹果收购期间也呈现出收购期短、货量较少的状态,证实西部产区仍有一定的减产预期。随着晚熟富士逐步成熟下树,西部苹果货量较少的情况凸显,客商订购热情高涨,果农挺价惜售情绪浓厚,收购热情扩散至山东产区,主产区收购入库积极,期价止跌大幅反弹。

第五阶段(2020.10-2020.12):库存高企,合约价格再探新低

新产季富士苹果收购结束后,入库量在部分产区减产的背景下不减反增,创出历史新高。库存高企且价格偏高,市场需求受到抑制,加之替代水果价格处于低位,又逢国外疫情影响出口受限,多因素导致现阶段库存苹果消费整体不佳,各主体对后市持悲观看法,期货受预期推动,再度向下创出新低。

目前来看,现货虽然整体弱势,但跌幅显然远不及期货跌幅,站在当前看未来,是期货错估了未来现货走势?还是现货即将落价证实期货价格发现的功能?我们将从库存、消费和价格几个角度进行深度分析,并对后市行情进行推演,以供参考。

(一)冻害影响有限,苹果产量少量减产,质量表现呈西优东差

苹果坐果期和生长期的天气差异,对主产区的苹果产量和质量造成明显影响。根据前期产区花期、套袋情况调研结果,结合晚熟富士下树收购情况,综合评估全国新产季苹果产量较去年减产,根据usda数据统计, 2020/21产季全国苹果产量约为4050万吨(见图2)。主产区详细情况如下:

1、西部产区局部受冻害影响减产严重,产量同比减少20-30%

从4月份冻害调研情况看,调研区域冻害受灾面积比例达59.76%,其中重度冻害占比39.02%,中度冻害占比8.54%,轻度冻害占比12.20%,未发生冻害的果园面积占40.24%。分县域看,富县受冻最严重,洛川其次,再次是万荣县,静宁县、白水县受冻害影响相对较轻。多因素叠加影响下,西部地区受灾实际减产低于预期:首先,冻害发生时多数果农采取的田间管理措施得当,加之果树本身具有一定自我复能力,严重受害的果树有所恢复;其次,灾后果农有意减少疏果,实际坐果减少量小于预期;最后,甘肃部分地区仍处于产能扩张周期,增量与减量并存,灾害影响减弱。从6月份坐果期调研情况看,西部产区套袋情况较前期坐果调研有明显改善,套袋量的情况明显优于坐果期的冻害调研情况。从10月份苹果下树收购情况看,西部产区的减产情况与前期冻害、套袋调研结论基本一致,陕北的富县、黄陵县减产约70%,洛川、庆阳、静宁减产约20-30%;白水、宜川几乎未受冻害,综合推算西部产区(陕西、甘肃、山西)减产幅度约20-30%。

2、山东产区套袋量同比提升,果个偏小,整体产量同比略增

因受降温霜冻天气影响较小,山东产区苹果生产情况稳定。结合6月份实地调研和电话调研情况分析,2020/21山东产区产季套袋量较去年上浮10%左右,但是晚熟富士新产季平均果径较去年略减,果径在90#、75#占比较少,果径80#-85#占比较多,综合考虑山东产区2020/21产季产量较去年略有增加。

3、天气因素对苹果质量影响较大,新产季西部苹果质量优于东部

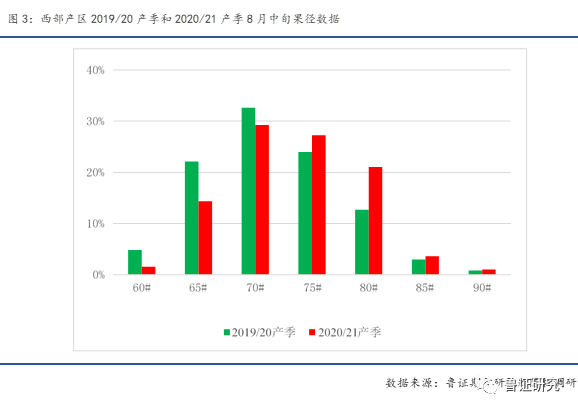

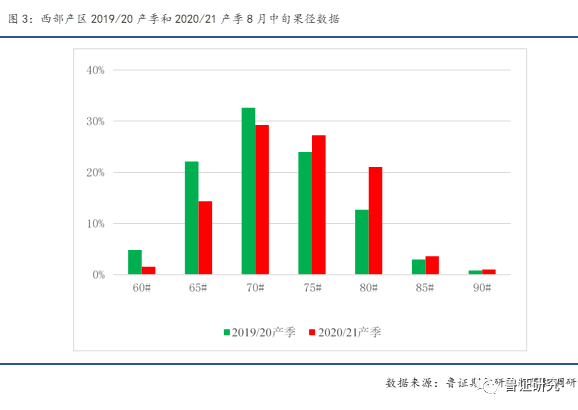

苹果生长期间,西部产区风调雨顺,苹果质量较同期更好。在苹果生长期和下树期对西部主产区进行的全面调研发现:新产季在苹果生长期天气适宜,雨水充足,未受冻产区果面洁净、黑红点发生较少,果个较大(见图3),苹果质量较2019/20产季同期情况更优,果农货70#半商品出成率在80%左右(出成率:果农货挑选半商品的出成比率)。

与西部地区相比,山东产区天气偏差,苹果质量同比下滑。从9月底山东产区质量调研情况看,威海市文登区果锈发生严重,烟台市、招远市部分乡镇果锈、冰雹发生严重,山东产区质量情况同比去年降低。另外,今年苹果生长期温度较往年整体偏低,4月份部分产区遭受冻害,6月中下旬雨水过多,导致苹果果锈现象普遍,苹果商品率较低,果农货80#一二级的比率只有40-50%,而去年比率要在60%左右,正常年份比率在70%左右。综上,新产季山东产区苹果质量较去年差,较正常年份更差。

注:以上数据是2020/21产季和2019/20产季在8月中旬左右,在西部重点区县(庆阳市、咸阳市、延安市、渭南市)随机选取样本,对果径进行测量所得出的结论,其中2020/21产季随机选取195枚苹果进行测量,2019/20产季随机选取371枚苹果进行测量。

(二)被动入库增多,苹果库存同比增加,结构以客商存货为主

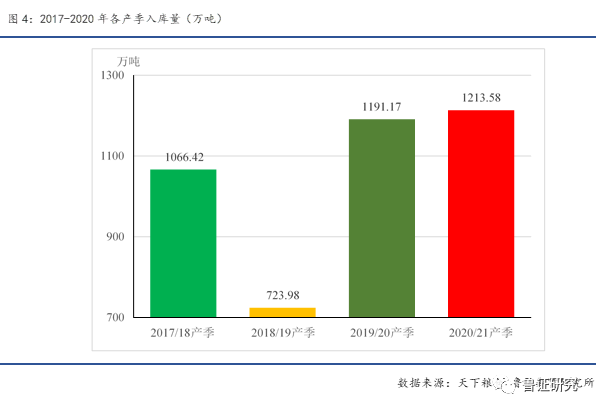

两方面因素叠加,推动全国苹果入库量同比增加,创历史新高:第一,受新产季减产预期影响,收购期各主体对后市持乐观态度,备货入库积极;第二,下游市场需求未完全恢复,市场走货偏慢,部分应发往市场的苹果被动入库。根据天下粮仓库存苹果统计显示,新产季入库量为1213.58万吨,同比去年增加22.41万吨(见图4),入库量创历史新高。产区间入库情况也有差异,新产季西部产区入库同比基本持平,山东产区入库量同比增加,带动全国整体入库量增加。主产区详细情况如下:

1、西部产区入库同比持平,客商货量占比超去年同期

结合调研情况,总结西部产区新产季入库有以下特点:1-收购入库结束时间早。11月上旬入库基本收尾,入库结束时间较去年提前2周左右,正常年份入库要持续至11月中下旬;2-入库以客商存货为主。除庆阳市等个别产区外,新产季客商收购价同比去年上升,多数产区果农对收购价较满意,卖货积极,客商收购入库量占比较大,例如洛川县、富县、白水县、万荣县等县区客商入库占比在80%以上;3-总库容同比增加。调研得知,部分县区库容有所增加,例如洛川县新增几座万吨库,庆城县、富县、旬邑县等县区架子库改为筐子库,总库容增加明显;4-入库量同比去年持平。客商入库积极叠加走货较慢被动入库的情况,西部部分产区虽有所减产,但是总入库量与去年基本持平。

2、山东产区入库量同比增加,客商货量高于果农货量

根据调研得知,山东产区今年苹果入库特征可总结为两方面:1-收购主体增多,单主体收购量减少。山东产区苹果下树同比去年偏晚,10月16日市场晚熟富士逐步上量,收购价逐步上涨,收购情况较为乐观,吸引了包括西部部分客商、河北收梨客商、去年停收的客商以及产业外收购主体积极备货,新产季收购主体数量增多。但受价格偏高,入库成本抬升等因素影响,单客商平均收购量有下降趋势;2-客商入库占比上升,总入库量超过去年。栖霞市桃村、蛇窝泊客商入库比例约为70%,高出去年同期10个百分点,栖霞西部观里镇、官道镇入库以果农为主,入库量与去年相比基本持平,烟台栖霞市总入库量超过去年;蓬莱区整体入库量同比去年有所降低,预计在80%左右;调研得知,烟台产区除蓬莱市入库量同比减少外,其余产区入库量均同比增加。整体看,山东产区整体入库量同比去年增加。

(三)收购情绪高涨,入库价格同比上升,区域间涨幅差异明显

1、新季收购期间各主体收购情绪高涨,从西部向东部传导

新产季西部早熟嘎啦、早熟富士收购价在收购尾声出现翘尾,苹果现货收购呈现苹果紧俏、收购期缩短的情况,早熟苹果市场存在减产预期;晚熟富士同样存在减产预期下的客商抢货现象,大量货源在未下树前已被客商订购完毕,收购情绪高涨。随着收购的进行,陕北减产的实际情况被市场过度解读,部分收购客商提价收购,果农挺价惜售情绪加重,收购价呈上升趋势。西部地区收购价格走高,部分西部收购客商被动转至山东产区收购苹果,拉动新产季山东富士苹果收购价格超过预期,抢收情绪蔓延至全国主产区。

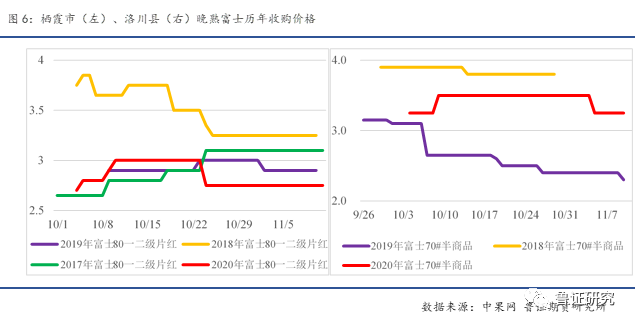

2、整体入库价格同比上升,主产区间入库价格差异较大

西部产区入库均价高位稳定,同比涨幅较大。中果网数据显示,9月29日洛川70#半商品以3.25元/斤的均价上市,随着时间推移,平均收购价上涨至3.5元/斤,后期因质量原因收购均价回落至3.25元/斤;对比去年同期,70#半商品开秤均价为3.15元/斤,且随着收购推进,收购价逐步下行,最终回落至2.3元/斤。综上,新产季入库成本同比去年增加0.8元/斤左右(见图6)。

山东产区入库均价先扬后抑,同比去年基本持平。山东产区晚熟富士下树较晚,10月3日80#一二级片红以2.7元/斤的均价零星上市,截止到10月22日栖霞市80#一二级3.0元/斤,高于去年同期的2.9元/斤的均价(见图6),打破了早熟红将军价格低迷的局面。但由于霜降后质量变差,叠加客商收购谨慎,收购价普降,80#一二级价格回落至2.75元/斤。综上,新产季入库成本同比去年基本持平。

(四)疫情影响持续,替代品挤出效应明显,消费需求低于预期

1、批发市场走货速度偏慢,短期难有起色

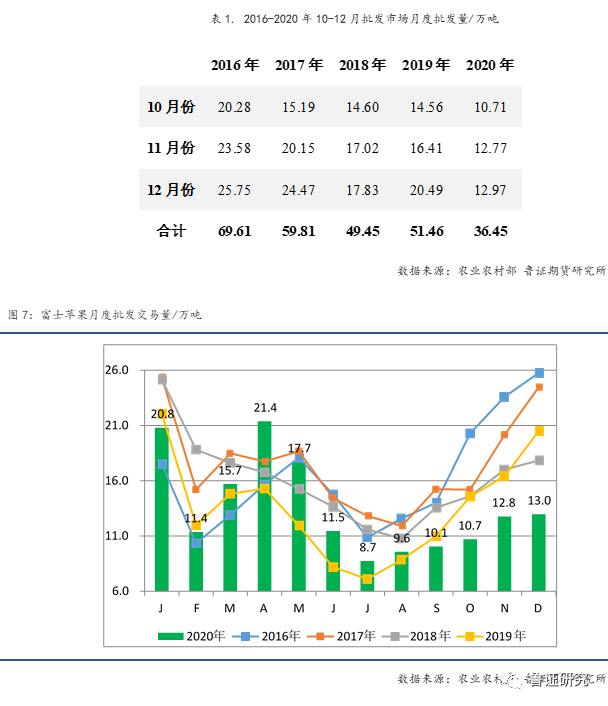

苹果需求的价格弹性较大,高价苹果抑制了苹果消费,叠加疫情防控常态化影响,近期市场走货速度仍偏慢。农业农村部数据显示,新产季批发市场月度批发量(10月、11月、12月)为近5年新低(如图7、表1),2020年10-12月份总批发量为36.45万吨,较2019年51.46万吨下降15.01万吨,同比下降29.17%。圣诞节、元旦是传统意义的消费小高峰,但从新产季“双旦”出库以及批发市场走货情况看,远不及往年,预计后期月度批发量依旧难有起色。

2、替代品丰产,抢占苹果市场消费份额

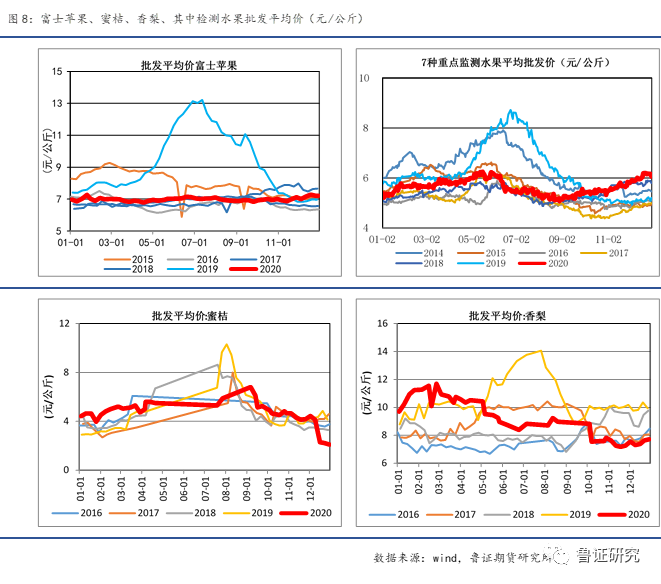

冬季大宗水果消费以苹果、梨、柑橘类水果为主,新产季柑橘类水果丰产,价格低廉,在价格上较苹果、梨有优势,对苹果需求形成明显的挤出效应。数据显示,近期富士苹果批发平均价略有提升(见图8),但蜜桔平均批发价持续下滑,12月18日平均批发价2.29元/斤,较上周批发平均价4.12元/公斤下滑1.83元/公斤,降幅达44.42%。同样,11月下旬上市的砂糖橘,产区开秤价4.5元/斤,随着时间推移,上市量越来越多,价格逐步下调,截止到12月17号批发价格下落至1.7-1.9元/斤,价格占据绝对优势,对市场苹果销售端产生的压力越来越大。

3、国外疫情反复,新产季苹果出口一柜难求

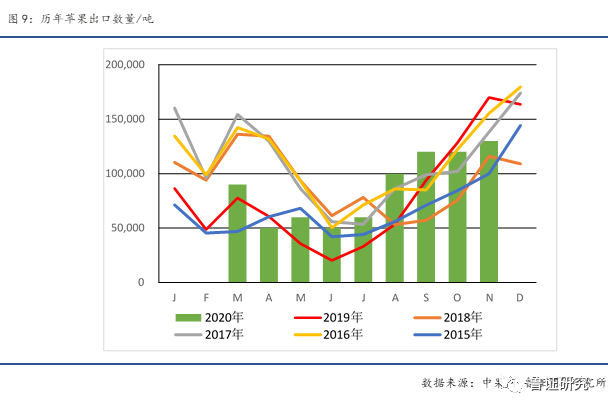

国外疫情持续蔓延,货运受阻,箱柜稀缺,加之近期人民币持续升值等因素叠加,苹果出口形势严峻。近期货运苹果货柜价格暴涨,苹果货柜价格从返款给出口公司100-200美元/柜涨至出口公司需要支付800美元/柜,足见货运市场苹果货柜稀缺程度。据海关数据显示,新产季苹果出口量下滑明显,10月份苹果出口数量12.0万吨,同比下滑0.8万吨(见图9)。未来随着海运成本继续攀升,新产季出口形势将更加严峻。

1、当前产季展望

春节前后的库存去化是未来行情走势的关键,可以根据春节前价格变化和春节后苹果库存情况对未来行情进行推演,具体如下:

(1)推演1:如果现货价格在春节前稳定,库存去化偏慢,春节后库存依旧偏高,现货仍有走弱的可能,目前处于低位的期价仍有下跌空间;

(2)推演2:如果现货价格在春节前稳定,库存去化加快,春节后库存显著下降,现货价格或将有上涨预期,但上涨幅度不大;

(3)推演3:如果现货价格春节前走弱,低价将促进消费,春节后库存显著下降,现货价格或有上涨预期,期价近月或将维持弱势,远月或有所反弹;

(4)推演4:如果现货价格春节前走弱,未有效促进消费,春节后库存仍然偏高,现货价格仍有走弱的可能,期价近月和远月或将同步趋弱。

从库存角度来看,新产季库存水平与去年相近,市场普遍预期未来现货走势或将继续下跌,但是当前苹果消费和去年相比有三个显著不同的特征:第一:今年苹果入库结束早于去年,地面果走货维持时间较短,增加了春节前库存苹果消化时间;第二:今年春节晚于去年,春节前库存苹果消化时间长于去年;第三:今年春节再度出现大范围人员流动限制的概率较低,礼品果消费或将有一定程度恢复。因此,春节前苹果消费仍值得期待。如果现货延续当前偏弱走势,促进春节前苹果库存去化,春节后库存显著降低的话,那么推测3或将成为大概率事件,但是,如果春节消费不如预期,库存去化速度较慢,节后库存仍然处于高位的话,即使下一消费高峰——清明节、端午节大量走货,现货出现上涨,留给5月合约的时间不多,难以大幅上涨。

2、下一产季展望

下一产季苹果花期以前,期价预计或维持一定的升水状态。次年苹果的花期至坐果期期间,一旦发生倒春寒天气,期货或有上涨行情,但上涨幅度要看其影响程度,倒春寒越严重,涨幅越大;若未发生倒春寒,期货或快速打掉升水,甚至贴水本产季。另外下一产季需重点关注苹果交割情况,新的交割规则仍需要接受市场检验。